Einrichtungswizard für die Buchhaltung starten

Mit dem Buchhaltungswizard wird die Buchhaltung initial eingerichtet. Der Wizard wird unter Globale Einstellungen > Finanzen > Allgemeine Einstellungen aktiviert.

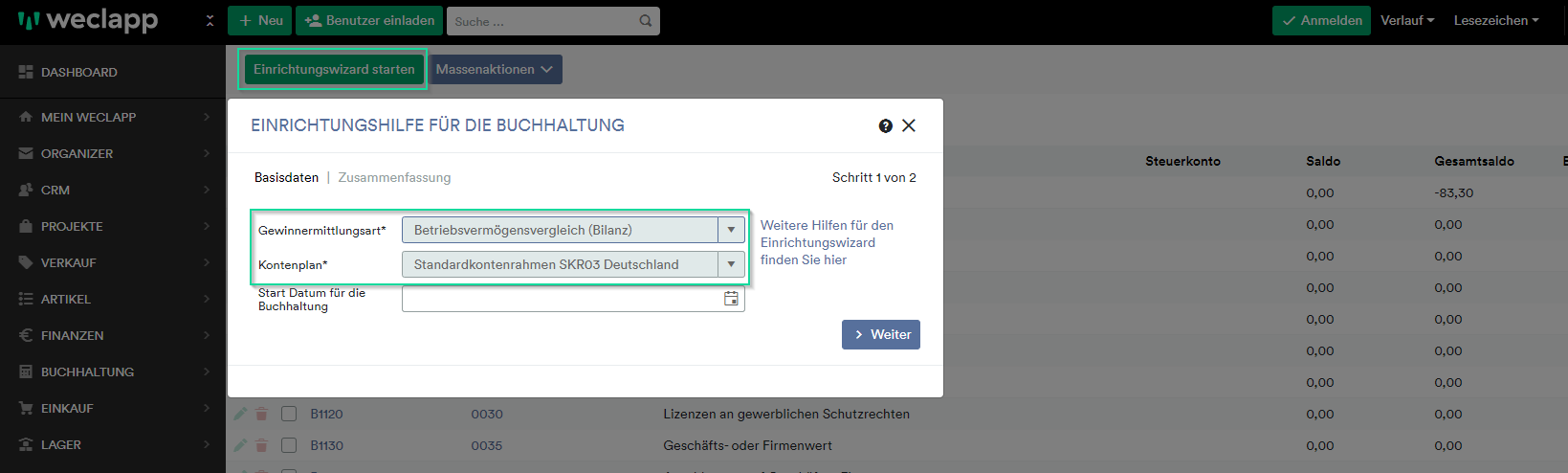

Wähle nun Einrichtungswizard starten. Lege jetzt die “Gewinnermittlungsart” und den “Kontenplan” fest, der verwendet werden soll.

![]()

Falls du unsicher bist, welche Gewinnermittlungsart und Kontenplan für dich zutreffend ist, kontaktiere bitte deinen Steuerberater.

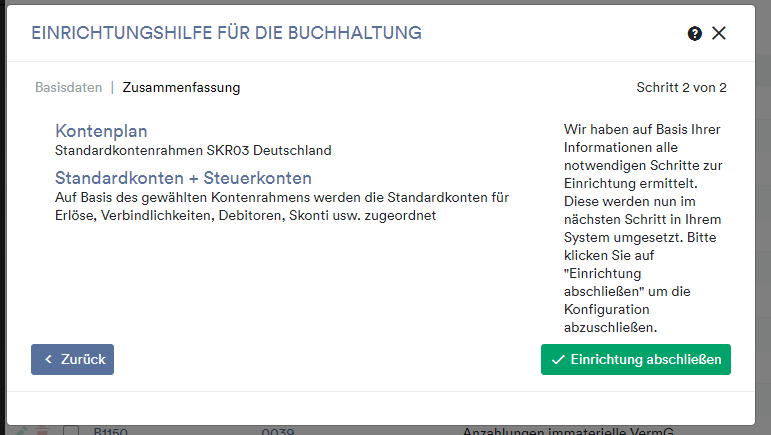

Bestätige im nächsten Schritt die Zusammenfassung und schließe den Wizard ab.

![]()

Wenn nach Eingabe des Datums die Felder “Gewinnermittlungsart” und “Kontenplan” nicht selektierbar sind, bedeutet das für dich, dass der Wizard schon einmal durchgelaufen ist. Diese Einstellungen lassen sich nachträglich nicht mehr ändern, ohne die gesamte Buchhaltung zurückzusetzen.

Wissenswertes zu den Einstellungsmöglichkeiten

Die erste wesentliche Einstellung, die getroffen werden muss, ist die Wahl der Gewinnermittlungsart. Zur Auswahl stehen dir zwei Optionen zur Verfügung:

(1) Einnahmen-Überschussrechnung oder

(2) Betriebsvermögensvergleich (Bilanz mit Gewinn- und Verlustrechnung)

(1) EÜR – Einnahmen-Überschussrechnung

Wer darf eine EÜR machen?

Alle Freiberufler, Testamentvollstrecker und Aufsichtsräte können – unabhängig von Umsatz und Gewinn – die EÜR anwenden.

Gewerbetreibende, wenn folgende Grenzen erfüllt sind:

- der Umsatz liegt bei maximal 500.000 EUR

- und der Gewinn bei maximal 50.000 EUR

- und sie sind nicht nach anderen Gesetzen als den Steuergesetzen verpflichtet, Bücher zu führen (z. B. Eintragung im Handelsregister; Rechtsform GmbH, OHG).

Wenn eine Bedingung nicht erfüllt ist, muss zwingend eine Bilanz (Betriebsvermögensvergleich) erstellt werden.

Wer gehört zur Gruppe der Freiberufler?

Bei einer freiberuflichen Tätigkeit handelt es sich um eine

- wissenschaftliche, schriftstellerische, künstlerische, unterrichtende oder erzieherische Tätigkeit

- oder um einen der namentlich im Gesetz aufgeführten Katalogberufe; dazu gehören u. a. Ärzte, Rechtsanwälte, Architekten, Unternehmensberater, Steuerberater, Heilpraktiker, Journalisten und Dolmetscher.

Was ist eine EÜR?

Die EÜR ist eine Gewinnermittlungsmethode nach § 4 Absatz 3 des Einkommensteuergesetzes. Daher wird die EÜR auch oft als 4/3-Rechnung bezeichnet. Mit dieser vereinfachten Gewinnermittlungsart wird als Gewinn der Überschuss der Betriebseinnahmen über die Betriebsausgaben angesetzt.

Liegen die Betriebseinnahmen über 17.500 EUR, ist der Einkommensteuererklärung die Anlage EÜR beizufügen. Durch diese Vereinheitlichung kann das Finanzamt die eingereichten Anlagen maschinell einlesen und auswerten.

Vorteile und Nachteile der EÜR

Für die Gewinnermittlung ist zunächst einmal nur die Gegenüberstellung von Einnahmen und Ausgaben nötig. Folgende Vorteile gibt es gegenüber der Bilanzierung:

- keine Aufstellung von Inventur und

- Eröffnungsbilanz

- keine Erstellung eines Jahresabschlusses mit Gewinn- und Verlustrechnung

Folgende Nachteile gibt es:

- Die EÜR ist eine reine Ist-Rechnung. Eine klare zeitliche Zuordnung von Einnahmen und Ausgaben ist nicht gegeben.

- Als EÜR Anwender bist du für die Gewinnermittlung an das Kalenderjahr gebunden. Ein abweichendes Wirtschaftsjahr z.B. vom 01.07. bis 30.06. ist nicht möglich.

EÜR-Regeln

- Einnahmen minus Ausgaben = Gewinn/Verlust

- Betriebseinnahmen sind zum Zeitpunkt der Zahlung zu erfassen (Zuflussprinzip).

- Betriebsausgaben sind in dem Kalenderjahr abziehbar, in dem sie bezahlt worden sind (Abflussprinzip).

- Die 10-Tage-Regelung ist zu beachten!

Unterschied EÜR und Bilanz

- Bei der EÜR zählt der Zahlungszeitraum.

- Bei der Bilanzierung werden die Geschäftsvorfälle nach ihrer Zugehörigkeit zu einer zeitlichen Periode gebucht.

Wann ist die EÜR nicht sinnvoll?

Du kannst dich auch als EÜR Berechtigte/r zur Bilanzierung entscheiden – entweder von Anfang an oder zu einem späteren Zeitpunkt.

• Unternehmensgröße

Die Bilanzierung ist nur dann sinnvoll, wenn dein Unternehmen eine gewisse Größe hat. Für einen Architekten mit nur 15 Aufträgen im Jahr oder eine Dolmetscherin, die alleine arbeitet, wird sich der Aufwand wahrscheinlich kaum auszahlen.

• Zeitliche Zuordnung von Einnahmen und Ausgaben

Wenn du eine klare zeitliche Zuordnung wünschst, kann eventuell die Bilanzierung von Vorteil sein.

• Betriebsvermögen

Die Bilanzierung ist auch dann von Vorteil, wenn du Vermögen in dein Unternehmen einbringst, beispielsweise mehrere Firmenwagen, Computer oder eine komplette Büroausstattung. Dann hast du am Geschäftsjahresende eine genaue Auskunft darüber, wie sich die Vermögens- und Kapitallage entwickelt hat.

• Abweichendes Wirtschaftsjahr

Entscheidest du dich für die Bilanzierung, bist du bei der Gewinnermittlung nicht an das Kalenderjahr gebunden.

(2) Betriebsvermögenvergleich (BILANZ)

Wer muss eine Bilanz machen?

Gewerbetreibende, wenn eine der folgenden Grenzen überschritten ist:

- Der Umsatz liegt über 500.000 EUR.

- Der Gewinn liegt über 50.000 EUR.

- Du bist nach anderen Gesetzen als den Steuergesetzen verpflichtet, Bücher zu führen (z. B. Eintragung im Handelsregister; Rechtsform GmbH, OHG).

Was ist eine Bilanz?

Bei der Bilanzierung, dem sogenannten Betriebsvermögensvergleich, werden alle Geschäftsvorgänge genau dokumentiert und erfasst. Das Jahresergebnis wird unter Beachtung der Grundsätze ordnungsmäßiger Buchführung (GoB) periodengenau ermittelt.

Somit wird das Jahresergebnis von den Faktoren beeinflusst, die wirtschaftlich auch dazu gehören, unabhängig vom tatsächlichen Geldfluss.

Beispielsweise wirken sich Forderungen an Kunden bereits als Ertrag aus, auch wenn sie noch nicht bezahlt sind.

Die Bilanz steht im Mittelpunkt der handelsrechtlichen und steuerlichen Gewinnermittlung durch Betriebsvermögensvergleich, sie ist unerlässlicher Bestandteil des Jahresabschlusses.

Der Jahresabschluss schließt die Buchführung des Geschäftsjahres ab und besteht in der Regel aus der

• Bilanz

Die Bilanz ist eine kurzgefasste Gegenüberstellung von Vermögen (Aktiva) und Schulden (Passiva).

• und Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung, kurz GuV genannt, stellt die Erträge und Aufwendungen eines Unternehmens dar. Als Ergebnis wird der wirtschaftliche Erfolg der unternehmerischen Tätigkeit ermittelt.

Vorteile und Nachteile der Bilanz

Folgende Vorteile gibt es:

- Eine klare zeitliche Zuordnung von Einnahmen und Ausgaben ist gegeben.

- Als Bilanzierer bist du für die Gewinnermittlung an das Kalenderjahr nicht gebunden. Ein abweichendes Wirtschaftsjahr z.B. vom 01.07. bis 30.06. ist möglich.

Folgende Nachteile gibt es gegenüber der EÜR:

- Aufstellung von Inventur und Eröffnungsbilanz

- Erstellung eines Jahresabschlusses mit Gewinn- und Verlustrechnung

- höherer Zeit- und Arbeitsaufwand

Welche Bedeutung haben die GoBs?

Bei der Bilanzierung sind – soweit sich aus dem Steuerrecht nichts anderes ergibt – die Grundsätze ordnungsgemäßer Buchführung (GoB) des Handelsrechts zu beachten. Dies bedeutet, dass sich ein sachverständiger Dritter (z. B. Steuerprüfer des Finanzamts) innerhalb angemessener Zeit anhand der Buchführungsunterlagen und Aufzeichnungen ein Bild von den Geschäftsvorfällen und der Lage des Unternehmens machen kann.

Alle Geschäftsvorfälle sind vollständig, richtig und geordnet zu erfassen, so dass sie in ihrer Entstehung und Abwicklung nachvollziehbar sind.

Der Gewinnermittlungszeitraum ist grundsätzlich das Kalenderjahr. Unter bestimmten Voraussetzungen kann das Wirtschaftsjahr aber auch davon abweichen.

Die Auswahl der Gewinnermittlungsart ist bindend und kann nach einer Firmenanlage nicht mehr geändert werden.