Zum 01.07.2021 tritt die größte Umsatzsteuerreform für den Onlinehandel in Kraft. Bisher war es so, dass sich kleine und mittlere Unternehmen (KMU) nicht in jedem EU-Staat, in den sie Ware ausliefern, ab dem ersten Euro umsatzsteuerlich registrieren mussten, sondern erst wenn die jeweilige nationale Lieferschwelle überschritten wurde. Mit der Einführung des OSS-Verfahrens wird sich dies grundlegend ändern. Die bisherigen nationalen Lieferschwellen werden durch eine europaweite Lieferschwelle für alle EU-Länder in Summe abgelöst.

I. Kompakter Überblick

► Gesetzlicher Hintergrund

► Umsatzsteuerliche Änderungen ab 01.07.2021

► Ausnahmeregelung für kleine/mittlere Unternehmen

► Registrierung OSS-Verfahren

► Vor-/Nachteile Teilnahme

► Besonderheiten für Amazon Händler

► Nützliche Links

Gesetzlicher Hintergrund

Zum 01.07.2021 wird die 2. Stufe des sog. Mehrwertsteuer-Digitalpakets umgesetzt, welcher u.a. folgende Punkte beinhaltet:

- Änderungen beim Versandhandel an Privatpersonen (B2C)

- One-Stop-Shop (OSS): zentrale Meldestelle des BZSt für Fernverkäufe (grenzüberschreitende B2C-Lieferungen) innerhalb der EU

- Import-One-Stop-Shop (IOSS): zentrale Anlaufstelle für den Import bei aus dem Drittland eingeführten Sendungen mit einem Wert bis zu 150€

Hier die wichtigsten Dokumente zum Nachlesen verlinkt:

BMF-Schreiben vom 01.04.2021: Umsatzsteuer; Umsetzung der zweiten Stufe des Mehrwertsteuer-Digitalpaktes zum 1. April 2021 bzw. 1. Juli 2021

Link Regierungsentwurf: Bundesfinanzministerium – Jahressteuergesetz 2020 (JStG 2020)

Pressemitteilung BZSt vom 12.03.2021:

Neue umsatzsteuerliche Regelungen für den elektronischen Handel – Start der Sonderregelungen One-Stop-Shop und Import-One-Stop-Shop

Leitfaden der EU-Kommission: Erläuterungen zu den Mehrwertsteuervorschriften für den elektronischen Geschäftsverkehr

Umsatzsteuerliche Änderungen ab 01.07.2021

Hier kurz die zentralen Punkte zusammengefasst:

- Wegfall der bisherigen nationalen Lieferschwellen für den Versand an Privatkunden innerhalb der EU

- Einführung einer europaweiten Lieferschwelle i.H.v. 10.000€ (netto) ab 01.07.2021

- Umsatzsteuermeldungen für alle EU-Länder werden zentral über den One-Stop-Shop des Landes durchgeführt, in dem das Unternehmen seinen Sitz hat

- Lokale Registrierungen und Meldungen können dennoch weiterhin erforderlich sein (siehe Punkt 6. Besonderheiten)

Was bedeutet das konkret?

Grenzüberschreitende Lieferungen innerhalb der EU an Privatpersonen (Fernverkäufe) müssen ab dem 01.07.2021 im Bestimmungsland versteuert werden, wenn die Lieferschwelle in einem EU-Land überschritten oder auf den Schwellenwert verzichtet wurde.

Achtung: Im Gegensatz zu vorher (nationale Lieferschwellen) muss nicht nur in dem EU-Land, in dem die Lieferschwelle überschritten wurde, ab diesem Zeitpunkt im Bestimmungsland versteuert werden, sondern bei allen Lieferungen an Privatpersonen innerhalb der EU (Fernverkäufe) ist das Bestimmungslandprinzip anzuwenden.

Ausnahmeregelung für Unternehmen mit kleinen und mittleren Umsätzen

Zum Grundsatz des Bestimmungslandprinzips gibt es eine Ausnahmeregelung für Unternehmer mit kleinen und mittleren Umsätzen. Alle Informationen dazu gibt es auf der Seite des BZSt im Abschnitt „Ausnahmeregelung für Unternehmen mit kleinen und mittleren Umsätzen“.

Registrierung OSS-Verfahren

Die Nutzung des OSS-Verfahrens ist freiwillig, aber zu empfehlen, wenn keine anderweitigen umsatzsteuerlichen lokalen Registrierungspflichten im EU-Ausland bestehen. (siehe Punkt 5+6)

Die Teilnahme am Besteuerungsverfahren kann auf elektronischem Wege durch den Unternehmer über das BZStOnline-Portal beantragt werden.

Die Antragstellung ist ab 01.04.2021 mit Wirkung zum 01.07.2021 möglich und gilt einheitlich für alle EU-Staaten.

Vor- und Nachteile der Teilnahme

Die Vor- und Nachteile der Teilnahme am Besteuerungsverfahren kurz im Überblick:

| Vorteile | Nachteile |

|

|

Besonderheiten bei grenzüberschreitendem Fulfillment über Amazon & Co.

Sofern du am Amazon PAN EU Programm teilnimmst oder andere grenzüberschreitende Fulfillment Service Strukturen wie Zalando, Cdiscount etc. nutzt, musst du deine Fernverkäufe identifizieren und über den OSS melden, alle anderen Transaktionen (B2B und lokale B2C Verkäufe sowie innergemeinschaftliche Verbringungen) sind weiterhin über lokale Registrierungen im EU-Ausland zu melden.

Nützliche Links

Datev: OSS-Verfahren: Häufige Fragen

Händlerbund: FAQ: One-Stop-Shop und Umsatzsteuer im grenzüberschreitenden Handel

II. Einrichtung in weclapp

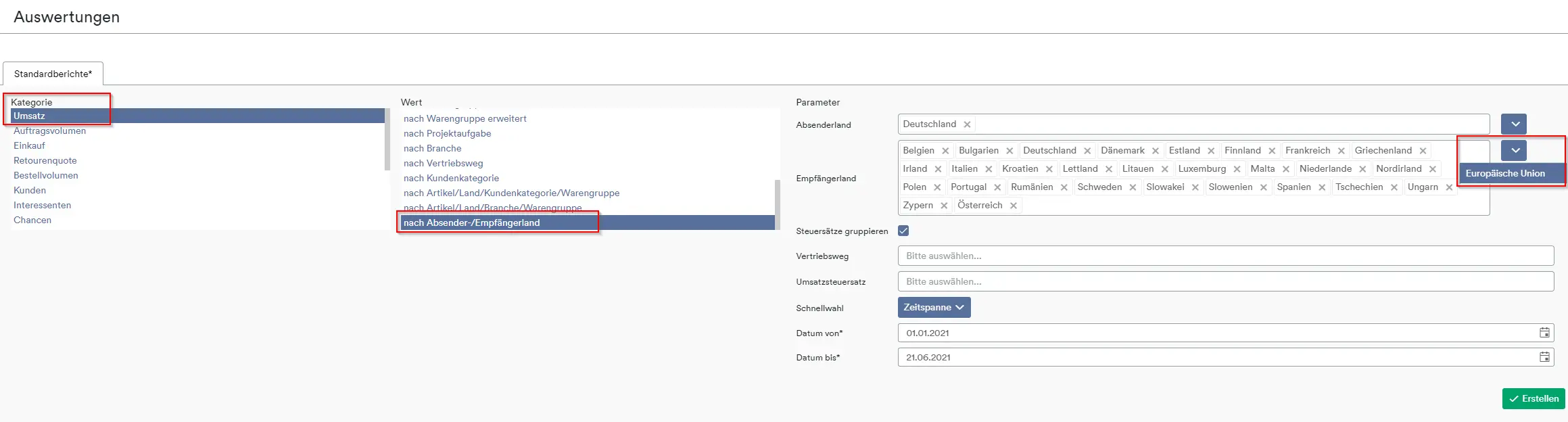

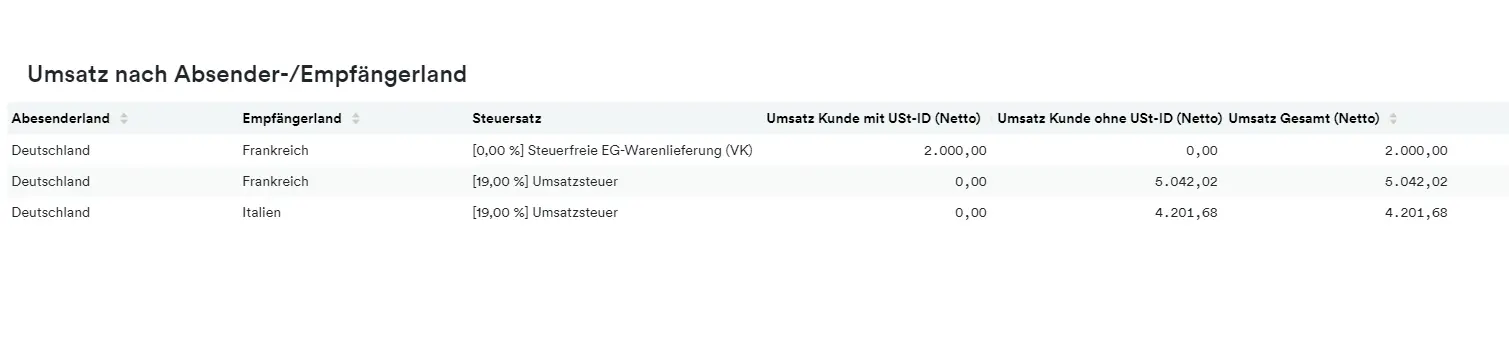

Im Berichtswesen findest du eine Auswertung in der Kategorie “Umsatz” unter dem Wert “nach Absender-/Empfängerland”.

Dadurch erhältst du die Möglichkeit die bisherigen Umsätze nach den verwendeten Steuern in Abhängigkeit der Länder sowie ob eine Umsatzsteuer-ID Nummer in den Rechnungen hinterlegt wurde, auszuwerten.

Wie lassen sich in weclapp die Steuern für die Bestimmungsländer hinterlegen?

-

Wird die Umsatzschwelle für den EU-Fernverkauf überschritten oder wird auf die Grenze verzichtet, müssen in weclapp die entsprechenden Steuern und Steuerregeln ergänzt werden.

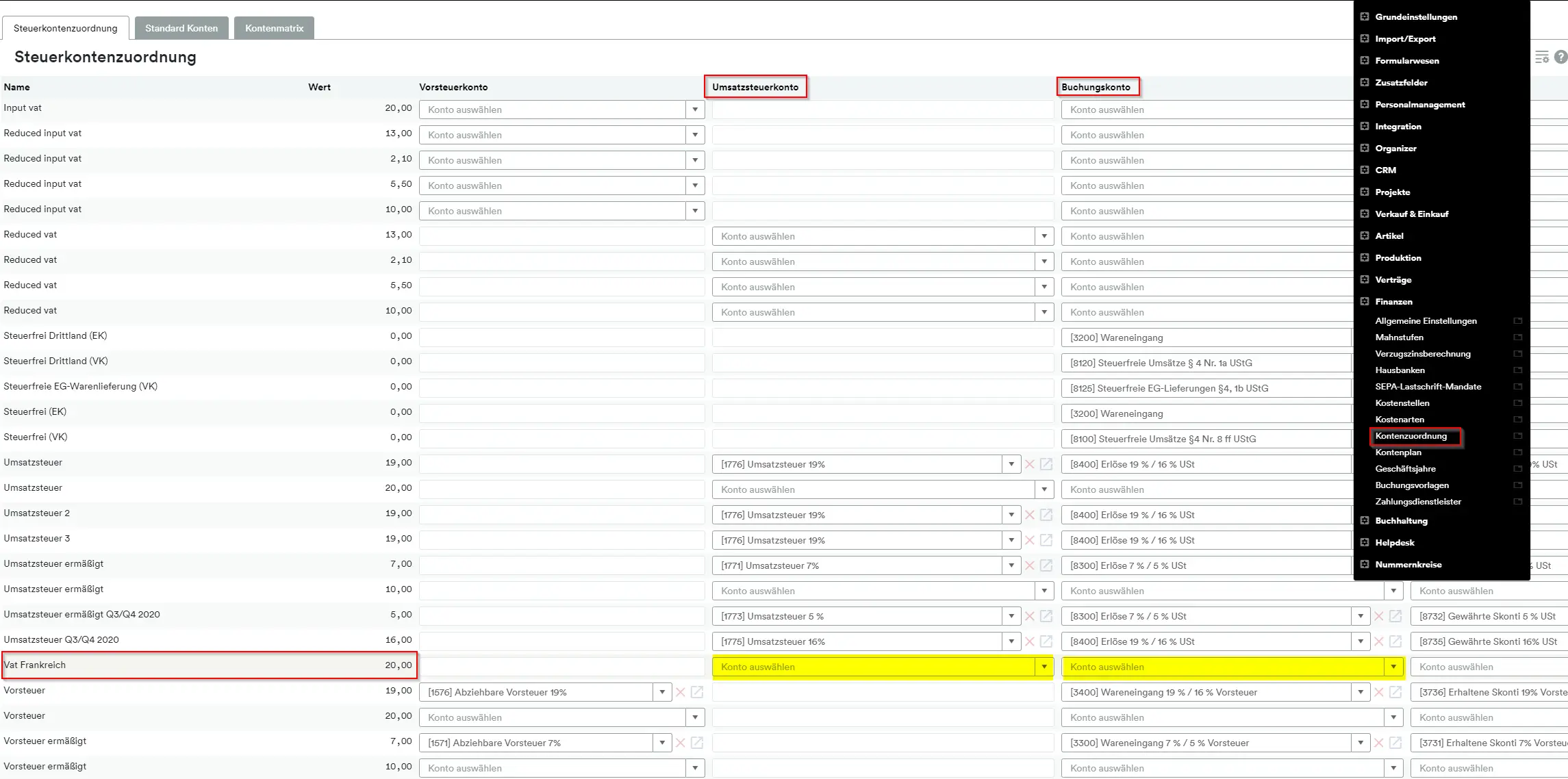

- Falls die vorbereitete Buchhaltung in weclapp mit genutzt wird, müssen noch in der Steuerkontenzuordnung zu den Steuern die entsprechenden Buchungskonten hinterlegt werden.

- Ebenfalls sind beim DATEV-Export für die BU-Schlüssel Anpassungen notwendig.

Ergänzung der Steuern und Steuerregeln in den Grundeinstellungen:

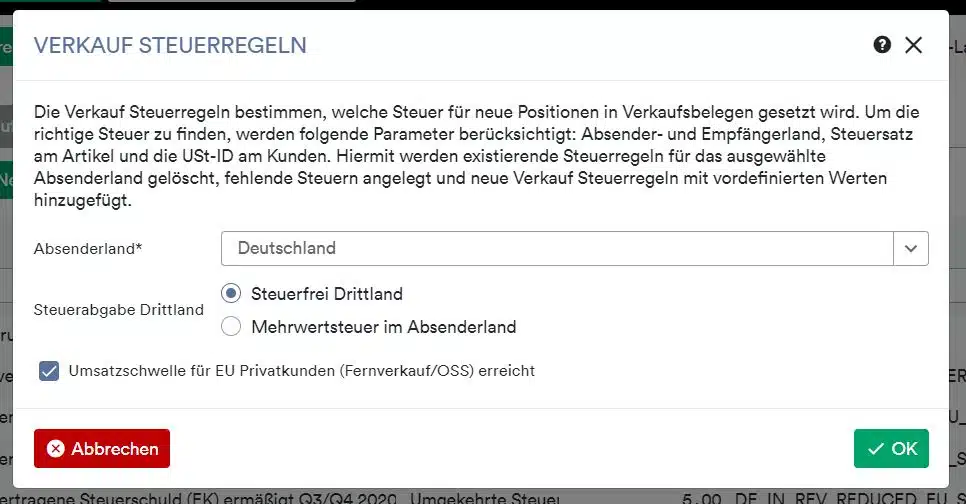

Gehe über das Zahnrad zu Globale Einstellungen > Steuern. Über den grünen Button “+ Verkauf Steuerregeln” kannst du über das Aktivieren der Checkbox “Umsatzschwelle für EU Privatkunden (Fernverkauf/OSS) erreicht” und Klick auf “OK” für alle EU-Länder die jeweiligen Steuern und Steuerregeln mit einem Klick konfigurieren.

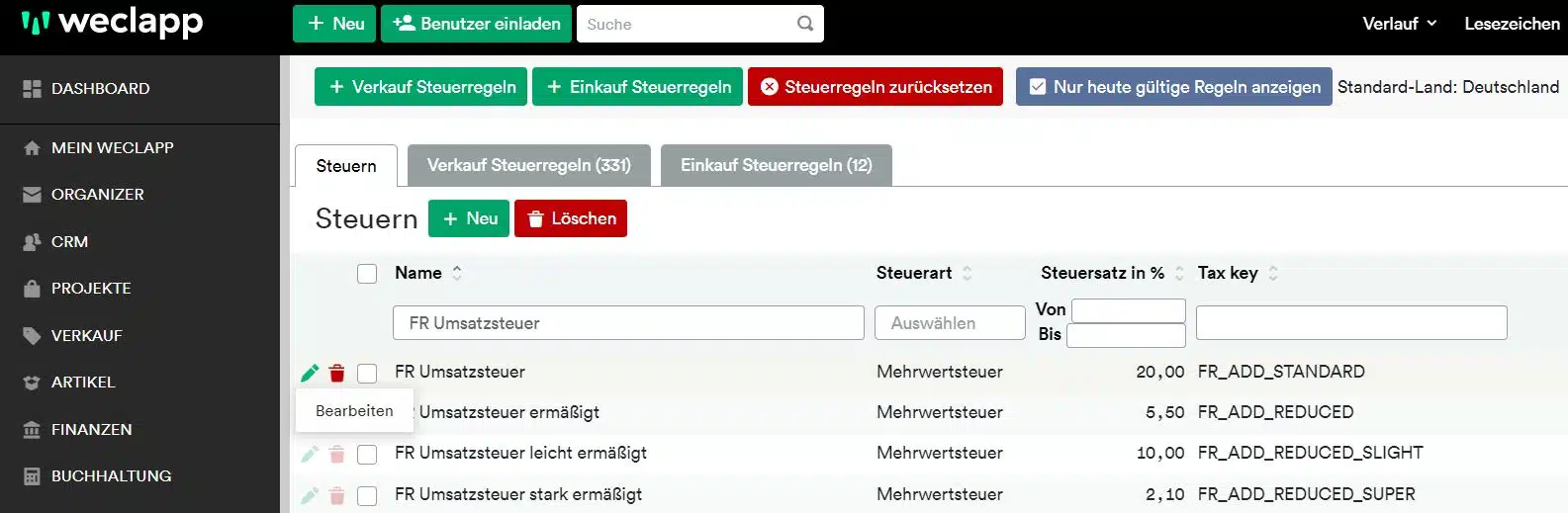

Die Steuern werden mit dem jeweiligen Länderkürzel als Präfix angelegt, damit du die Steuern besser unterscheiden kannst. Über den Bearbeitungsstift kannst du gegebenenfalls den Namen der Steuer anpassen.

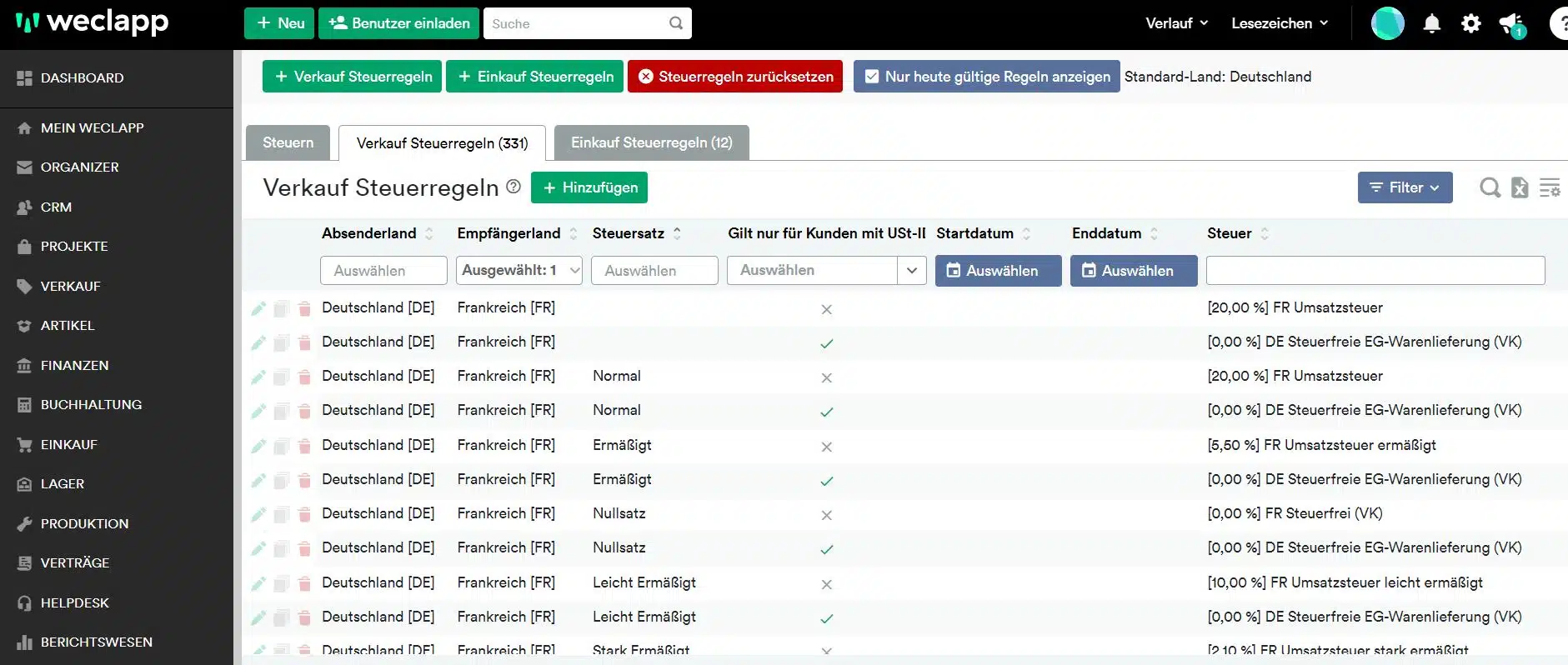

In den Verkauf Steuerregeln werden die entsprechenden Steuerregeln durch den Konfigurator mit angelegt. Diese können für das entsprechende Land mit dem Filter nochmals überprüft und bei Bedarf angepasst werden.

Bsp. Frankreich

Für Kunden ohne USt-ID wird bei Lieferung nach Frankreich der jeweils landesspezifische Steuersatz angewendet. Bei Lieferung an Kunden mit USt-ID wird weiterhin Steuerfreie EG-Warenlieferung gesetzt.

HINWEIS – SHOP´s

Wenn du ein Shopsystem im Einsatz hast, beachte, dass für ein Mapping die entsprechenden Steuerregeln für die einzelnen Länder sowohl in weclapp als auch im Shopsystem im Gleichschritt angelegt sein müssen.

Hier verweisen wir gerne auf die FAQ-Artikel der Shop-Systeme:

- Shopify: Einrichtung von Steuern

- WooCommerce: Wie du die neue Umsatzsteuerreform in WooCommerce (OSS Verfahren) mit German Market umsetzen kannst

- Shopware 5: EU-OSS

- Shopware 6: EU-OSS

Anpassung der Buchungskonten

Achtung: Durch die Anlage der Steuern sind noch keine Buchungskonten hinterlegt.

Stimme dich hierzu mit deinem Steuerberater oder Buchhalter ab, welche Buchungskonten zu verwenden sind. Erfrage das Buchungskonto für den Netto-Umsatz des jeweiligen Landes sowie das Umsatzsteuerkonto.

Falls das Konto im Kontenplan noch nicht vorhanden ist, lässt es sich noch ergänzen. Im konkreten Beispiel ist der Kontenrahmen SKR03 im Einsatz und die Vorgabe vom Steuerberater lautet:

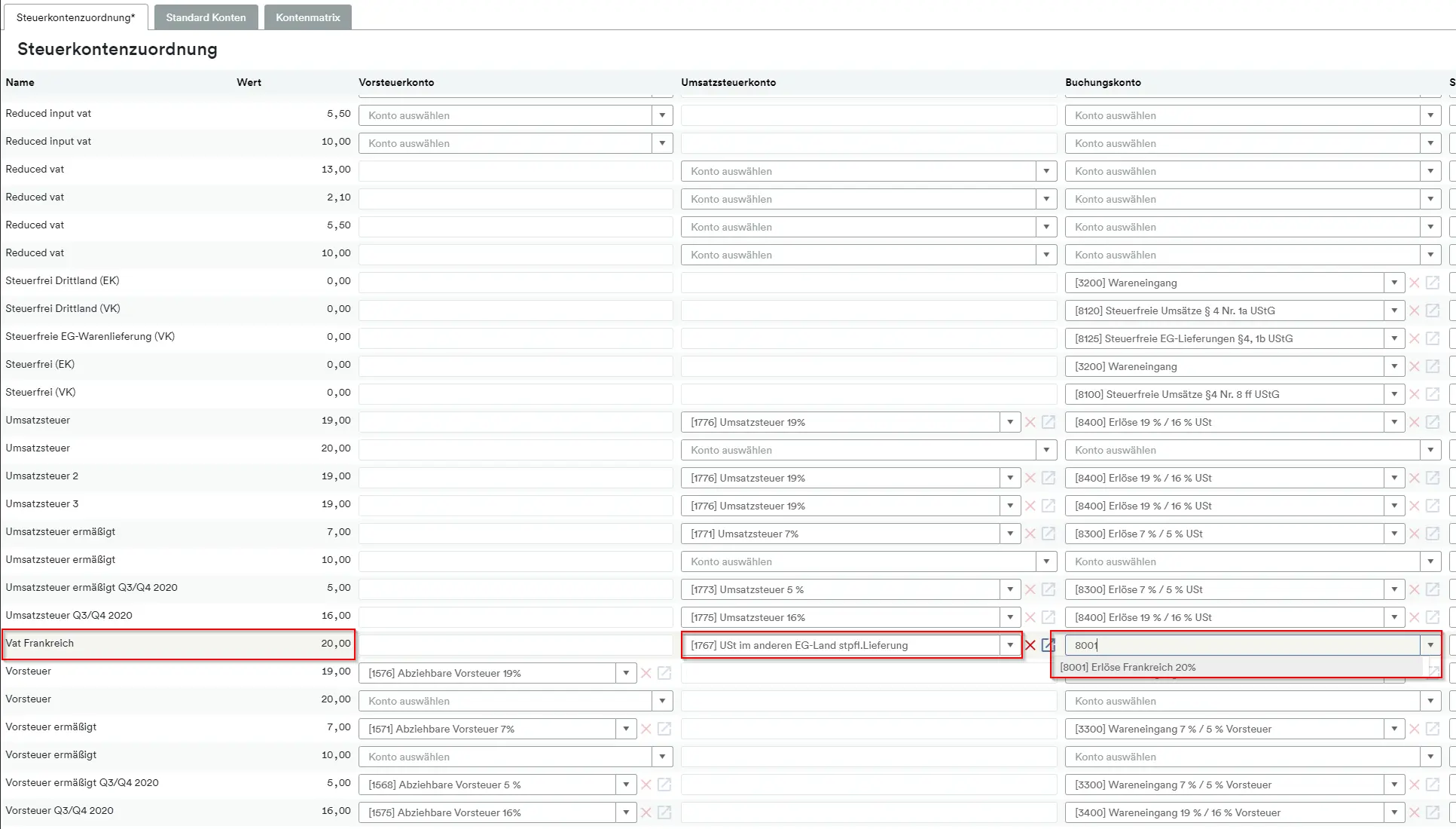

Buchungskonto für Erlöse Frankreich 20% USt: 8001

Umsatzsteuerkonto zu diesem Erlös: 1767

Das Buchungskonto 8001 muss in diesem Fall noch im Kontenplan manuell angelegt werden.

Anschließend steht das Konto in der Steuerkontenzuordnung zur Verfügung:

Speicher die Einstellung dazu ab.

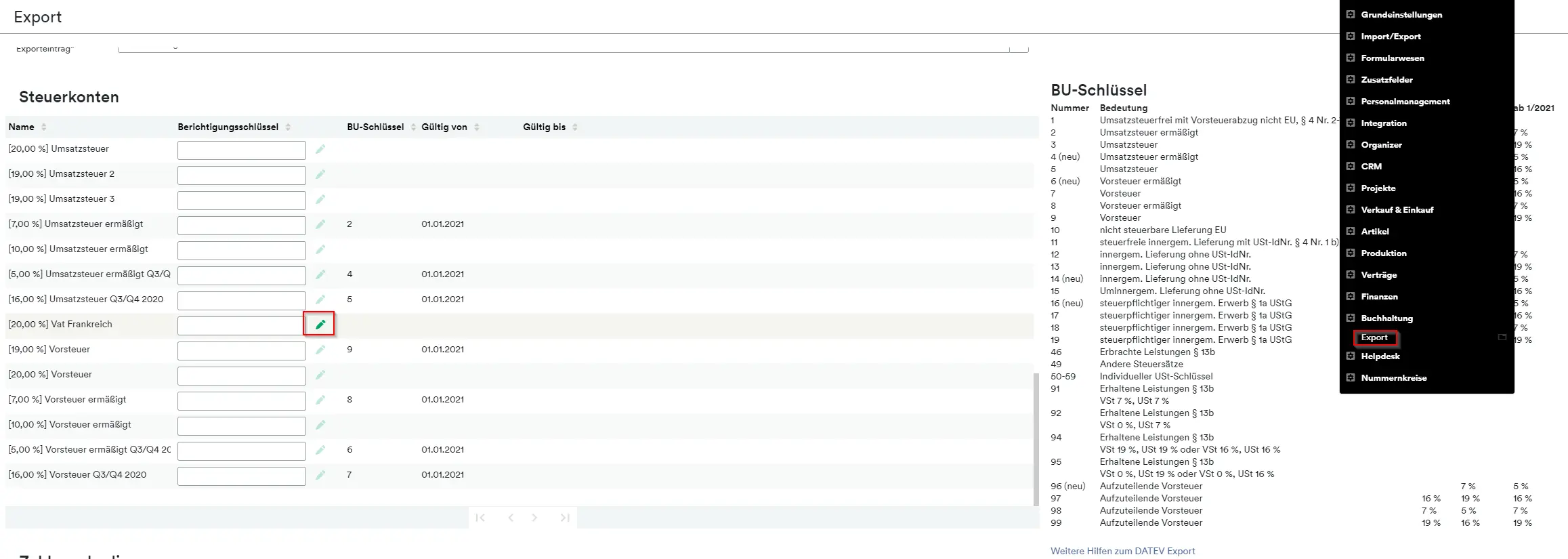

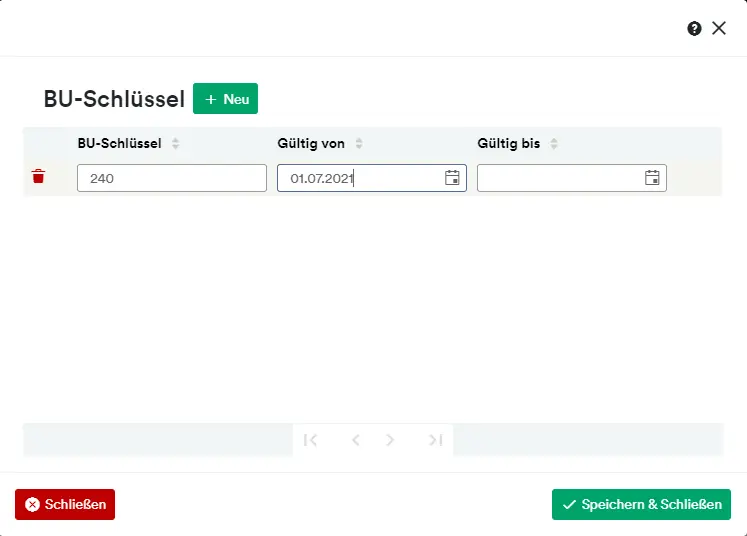

DATEV Export – BU-Schlüssel

Damit DATEV den Sachverhalt korrekt erkennt, kann es erforderlich sein, dass ein Buchungsschlüssel für die Steuer hinterlegt werden muss.

In folgender DATEV Datenbank findest du nähere Informationen zum OSS-Verfahren:

https://apps.datev.de/dnlexka/document/1020263#D72057612807521803

Stimme dich gegebenenfalls mit deinem Steuerberater oder Buchhalter ab, welcher BU-Schlüssel genau für den entsprechenden Sachverhalt verwendet werden muss.

Der Buchungsschlüssel lässt sich in den Globalen Einstellungen / Buchhaltung / Export hinterlegen: